|

16 grudnia 2021 | Ostatnio zmodyfikowano 18 grudnia, 2023 o 13:14 | Czas na przeczytanie: 13 minut

Spekulacje o nowelizacjach podatkowych zgrabnie nazwanymi „Polskim Ładem” toczyły się już od półrocza 2021 r. Dopiero 1 października Sejm przyjął uchwałę precyzując kwestie obciążeń i ulg podatkowych, jakie miałyby obowiązywać od roku 2022. 16 listopada ustawa została przypieczętowana ostatecznym podpisem Prezydenta. Już przy wstępnych założeniach nowej ustawy, szybko podniosły się głosy ekspertów i przedsiębiorców, mówiących o tym, że jest to istna rewolucja podatkowa, która tylko pozornie ma przynieść ulgę finansową osobom prowadzącym działalność gospodarczą.

Nie ulega wątpliwościom, że przedsiębiorcy muszą działać szybko, a ustawodawcy niestety licznymi komplikacjami nie ułatwiają zadania. Co zatem zmieni nowa ustawa i czy faktycznie odciąży finansowo Polaków? Co to oznacza dla najliczniejszej grupy mikro i małych przedsiębiorców? Kto skorzysta na zmianach, a którą firmę to tylko pogrąży pozbawiając możliwości gospodarczego rozwoju? Jak JDG mają przygotować się do zmian i którą formę opodatkowania powinni wybrać aby stracić najmniej? Jako, że spółki cywilne podlegają tej samej zasadzie podatkowej, co jednoosobowe działalności gospodarcze, przedstawiona charakterystyka może być tożsama również dla tych podmiotów.

Według ekonomistów, rewolucyjna ustawa to nic innego, jak koncepcja redystrybucji. Opiera się ona na wielopłaszczyznowym, wtórnym podziale dochodów społeczeństwa. Dochody z obciążenia podatkowego osób prowadzących działalność gospodarczą oraz dochody wszystkich podmiotów gospodarujących różnymi rodzajami podatków i opłat stanowiących budżet państwa stanowią źródło finansowania grup społecznych o mniejszych możliwościach finansowych lub tych, którzy nie uzyskują dochodów z tytułu świadczenia pracy.

Obejmuje to również dobra i usługi, które są przekazywane społeczeństwu nieodpłatnie lub częściowo odpłatnie, np. służba zdrowia, administracja, oświata. To właśnie w ten sposób poniekąd ustawodawcy chcą załatać dziury między warstwami społecznymi. Polski Ład w swej istocie pozwoli na zauważalny wzrost dochodów jedynie dwóm grupom społecznym, jakimi są osoby zarabiające kwoty oscylujące w granicach pensji minimalnej oraz emeryci.

Z makroekonomicznego punktu widzenia eksperci przewidują, że może wywołać to zjawisko zwiększenia udziału konsumpcji względem oszczędności. Dzieje się tak dlatego, że ludzie o najniższych dochodach przeznaczają na konsumpcję znacznie większą część dochodu niż gospodarstwa domowe o najwyższych dochodach. Zdaniem ekonomistów obniży to i tak nie najwyższą stopę oszczędności w polskiej gospodarce. W efekcie doprowadzi to do obniżenia przyszłego potencjału produkcyjnego oraz spowolnienia dynamiki produktywności. Skutkiem tego zjawiska będzie i tak już bardzo zauważalny wzrost cen oraz galopująca inflacja.

Najbardziej rewolucyjną oraz budzącą niemałe kontrowersje zmianą wprowadzoną przez Polski Ład, jest zmiana w mechanizmie naliczania i rozliczania składki zdrowotnej, której możliwość odliczenia zostanie wyeliminowana. Zrekompensować ma to nowy klin podatkowy obejmujący nową kwotę wolną od opodatkowania w stałej wysokości 30 tys. PLN, przeniesienie drugiego progu podatkowego do wysokości 120 tys. PLN oraz ulga dla klasy średniej. Jak będzie wyglądał sposób obliczania składki zdrowotnej od stycznia 2022 roku?

Dotychczas składka zdrowotna wynosiła 9 %, z czego 7,75 % podlegało odliczeniu. Nowa ustawa zakłada uzależnienie składki od dochodu oraz metody opodatkowania i ma wynieść kolejno :

Poddając nowe zasady szerszej analizie, można wysnuć wniosek, że składka zdrowotna nie będzie niczym innym, niż jedynie nowym para-podatkiem. Mamy w tej sytuacji do czynienia z czymś bezprecedensowym – otóż zapisy o ustanowieniu kwoty wolnej od opodatkowania są jedynie pół-prawdą. Można pokusić się o stwierdzenie, że właściwie to tylko fikcja. Dlaczego? Otóż w sytuacji, gdy zostanie zniesiona możliwość odliczenia składki zdrowotnej od podatku, będzie ona de facto odliczana od każdego przychodu. Osoba zarabiająca poniżej 30 tys. PLN nie będzie co prawda płacić podatku dochodowego, jednak nie zostanie ona zwolniona z pozostałych obciążeń, jakim będzie składka zdrowotna właśnie…

Jak wyliczył resort finansów, Polski Ład ma za zadanie odciążenie podatkowe blisko 18 milionów pracowników, emerytów i rencistów. W praktyce jednak pozostaje spory odsetek pracowników i przedsiębiorców, dla których zmiany będą przytłaczające, a według komunikatu resortu wynosi on 40% osób prowadzących działalność gospodarczą. Na Polskim Ładzie stracą przede wszystkim jednoosobowe firmy, które określa się często niechlubnym mianem fikcyjnie samozatrudnionych.

Według danych na koniec kwietnia 2021 roku, z 2,5 miliona działalności gospodarczych prowadzonych przez osoby fizyczne, aż 1,6 miliona to osoby samozatrudnione. Warto podkreślić, że jedną z motywacji do przechodzenia na samozatrudnienie była dla podatników wizja efektywnie niższego opodatkowania i oskładkowania w stosunku do zatrudnienia na umowę o pracę. Do tej pory taki manewr był opłacalny przede wszystkim dla osób lepiej zarabiających, ale nie tracił na atrakcyjności również przypadku niższych dochodów. Zmiany, które niesie za sobą Polski Ład dają do myślenia szczególnie, jeśli przytoczymy fragment wypowiedzi prezesa Prawa i Sprawiedliwości podczas prezentacji Nowego Ładu – „Naszym celem jest stworzenie jednego modelu kontraktu o pracę”. Nietrudno jest wywnioskować, że wypowiedziane słowa przywodzą na myśl porównanie do umów śmieciowych, które w przyszłości rządzący planują wyeliminować całkowicie. Według obliczeń firmy doradczej Grant Thornton na zmianach stracą wszyscy ci, których miesięczny przychód przekracza 6 tys. PLN brutto miesięcznie.

W konsekwencji osobom, których zarobki plasują się na wyższym poziomie, bardziej będzie opłacać się przejście na etat, co z pewnością zwiększy ich poziom bezpieczeństwa. Odwraca to dotychczasową sytuację, w której im więcej ktoś zarabiał, tym bardziej opłacalnym było przejście na samozatrudnienie. W szerszej perspektywie zatem nie da się ukryć, że Polski Ład to powolna likwidacja jednoosobowych działalności gospodarczych.

Ważnym obszarem w funkcjonowaniu JDG w świetle nowych zmian jest bez wątpienia mechanizm leasingowy. Przede wszystkim chodzi o pewien legalny proceder akceptowalny na ten moment przez ustawodawcę polegający na tym, że leasingobiorca prowadzący jednoosobową działalność gospodarczą ma prawo do wykupu prywatnego. Wtedy leasingodawca wystawia fakturę na osobę prywatną, lub jeśli nie ma takiej możliwości – przedsiębiorca nie wlicza tej faktury do zakupów firmowych. Jest to de facto aktywo prywatne, którego – na mocy art. 10 ustawy o PIT – po upływie 6 miesięcy od nabycia, zbycie nie podlega opodatkowaniu. Warto zatem wykupić leasingowany samochód do końca roku 2021, ponieważ według przepisów Polskiego Ładu, nie ma znaczenia to, w jaki sposób dokona się wykupu, gdyż będzie to zawsze przychód z działalności gospodarczej, przy którym obowiązuje 6-cio letni okres karencji. Zbycie takiego samochodu będzie zatem traktowane jako zbycie środka trwałego, przy zachowaniu cen rynkowych.

Rewolucja pojawia się także w działaniu przede wszystkim przedsiębiorstw zajmujących się najmem nieruchomości. W tym przypadku ustawodawca daje możliwość wprowadzenia zmian dopiero od 2023 roku. Jak wynika z ustawy, podatnicy podatku dochodowego od osób fizycznych jak i podatnicy podatku dochodowego od osób prawnych mogą do dnia 31 grudnia 2022 roku zaliczać do kosztów uzyskania przychodów odpisy amortyzacyjne od środków trwałych i wartości niematerialnych i prawnych, takich jak budynki i lokale mieszkalne oraz spółdzielcze nabyte przed dniem 1 stycznia 2022 roku. Od 2023 roku, przedsiębiorca nie będzie mieć już takiej możliwości.

Jak to będzie wyglądać w praktyce? Podatnicy wynajmujący prywatnie lokale mieszkalne na najem krótko lub długoterminowy, nie będą mogli rozliczyć tego najmu według skali podatkowej, lecz jedynie na zasadach ryczałtu ewidencjonowanego. Oznacza to tyle, że jeśli taki podatnik uzyskuje dochody z najmu to dochód ten podlega opodatkowaniu ryczałtem z wyłączeniem możliwości zaliczenia kosztów uzyskania przychodu. Polski Ład zakłada, że odpisów amortyzacyjnych nie będą mogli dokonywać również przedsiębiorcy, którzy wynajmują lokal w celach prowadzenia działalności gospodarczej. Amortyzacja zostanie całkowicie wyłączona z kosztów uzyskania przychodów.

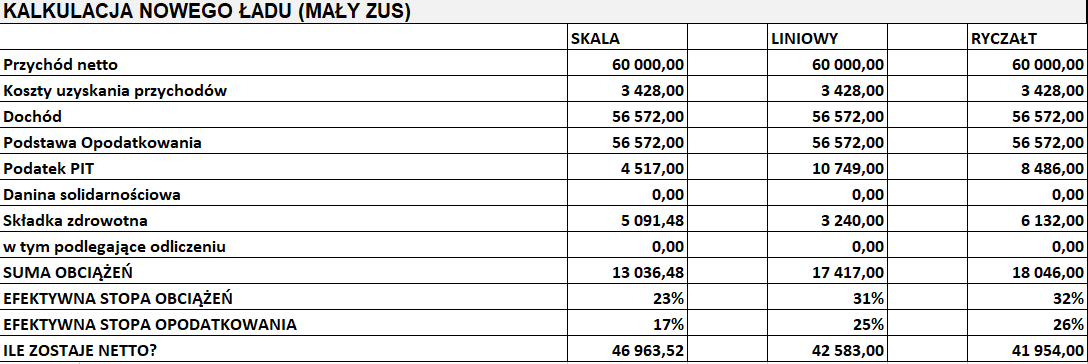

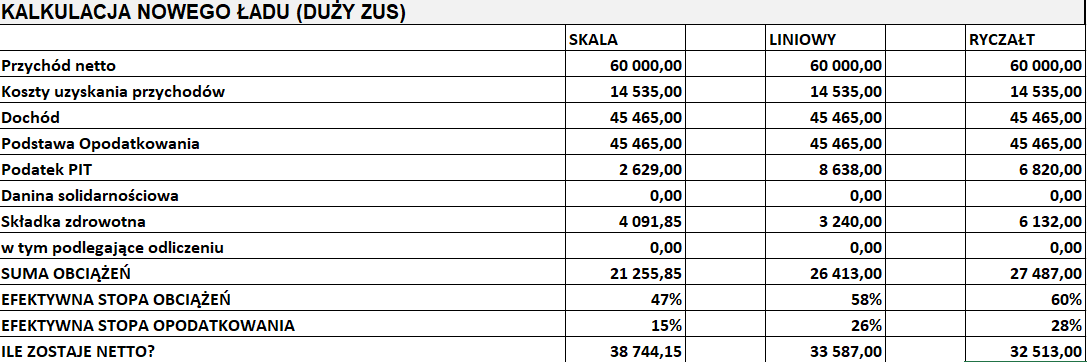

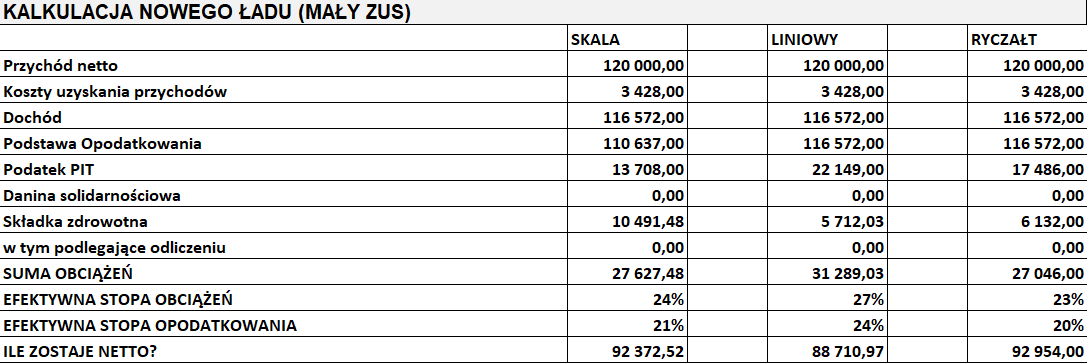

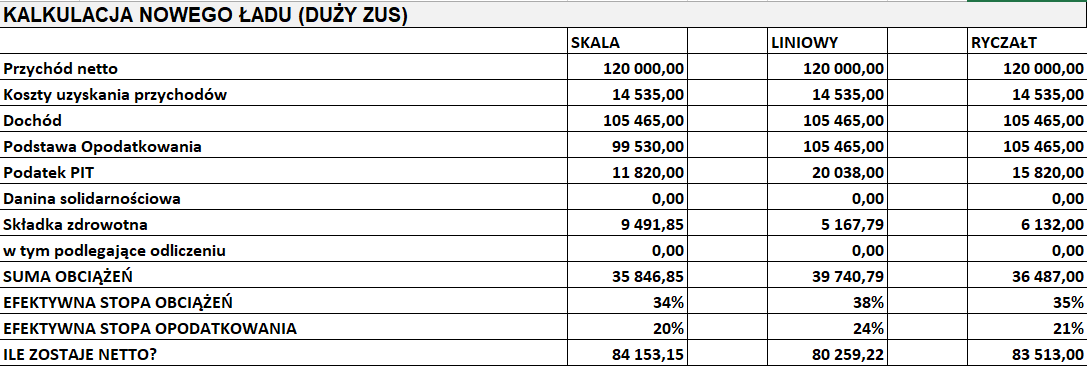

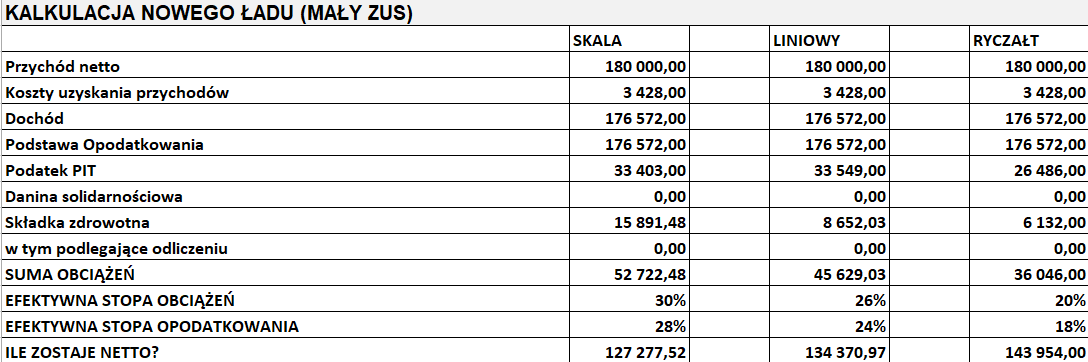

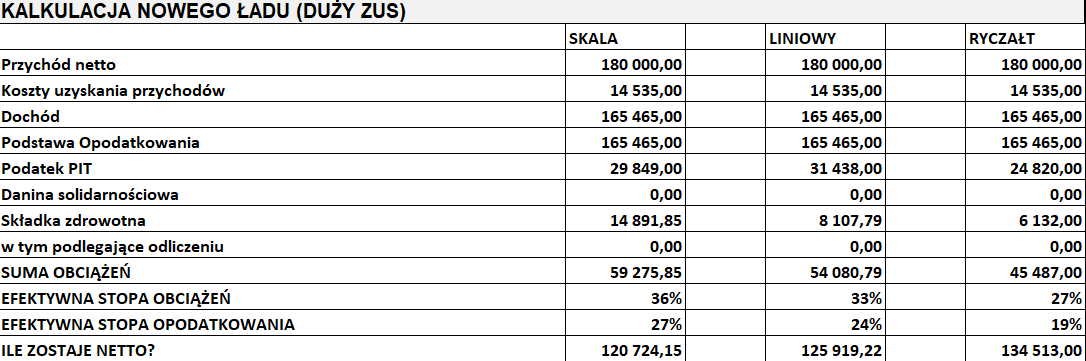

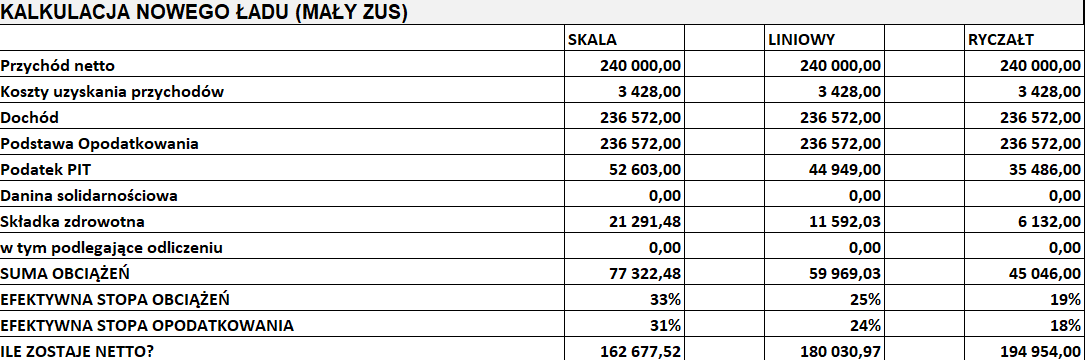

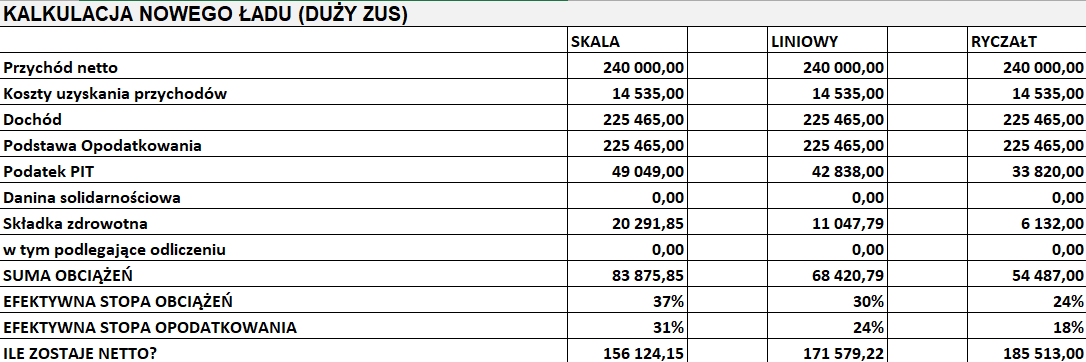

Aby przybliżyć bardziej schemat wpływu nowych przepisów na realne zarobki, do analizy można wziąć przykład różnych grup społecznych z zarobkami na różnych poziomach. Dla lepszego zobrazowania podatkowej rzeczywistości po Polskim Ładzie weźmy pod uwagę przychody przedsiębiorców, których przychody miesięczne opiewają na kwoty kolejno 5 tys. PLN, 10 tys. PLN, 15 tys. PLN oraz 20 tys. PLN. Którą formę opodatkowania przedsiębiorca powinien wybrać, by stracić najmniej?

Dla uproszczenia do wyliczeń nie wzięto pod uwagę innych niż składki ZUS kosztów uzyskania przychodu. Z uwagi na to, że pozostałe koszty mogą być bardzo wysokie, szacunkowe wyliczenia pokazują jedynie skalę według wzrostu dochodu. Przy wyliczeniu opodatkowania ryczałtem, dla przykładu podjęto stawkę 15 %, która obejmuje większą część przedsiębiorców wykonujących wolne zawody. Poniższe tabele mają charakter stricte poglądowy. [Źródło: obliczenia i zestawienia własne na podstawie przykładowych danych]

Analizując wyniki obliczeń w tabeli można wywnioskować, że jeśli działalność gospodarcza generuje przychody na poziomie 60 tys. PLN rocznie, najbardziej opłacalnym okazuje się rozliczanie podatku dochodowego według skali. Wysokość dochodu netto w tym przypadku jest konkurencyjna w porównaniu do innych opcji podatkowych.

Opłacalność opodatkowania według skali utrzymuje się również w sytuacji, gdy przedsiębiorca uzyskuje przychód na poziomie 120 tys. PLN rocznie

W tej opcji proporcje się odwracają, na atrakcyjności traci skala podatkowa, gdyż dochód netto wówczas pozostaje niższy, niż w pozostałych formach opodatkowania. Zdecydowanie warto wziąć pod uwagę rozliczanie się na podstawie ryczałtu. Warto zaznaczyć, że biorąc pod uwagę fakt braku możliwości odliczania kosztów uzyskania przychodu przy ryczałtowym opodatkowaniu, będzie to opłacalny wybór dla tych przedsiębiorców, którzy takowych nie generują zbyt dużo.

Podobnie sytuacja kształtuje się też w tym przypadku. Przedsiębiorcy, który wybierze opodatkowanie ryczałtowe, zostanie do dyspozycji najwyższy dochód netto.

W analizie indywidualnych przypadków, istotnym może być fakt, iż tylko przedsiębiorcy rozliczający się według skali, mają możliwość rozliczenia wspólnie z małżonkiem oraz odliczenia od podatku ulgi na dzieci.

Opodatkowanie ryczałtem może okazać się najatrakcyjniejszą opcją dla tych przedsiębiorców, którzy swoje przychody dokumentują w wysokości powyżej 10 tys. PLN miesięcznie oraz nie ponoszących wysokich kosztów prowadzenia działalności.

Stawka liniowa nadal pozostaje dość atrakcyjną z perspektywy nadchodzących zmian formą opodatkowania. Szczególne zainteresowanie powinna ona wzbudzić w przedsiębiorcach, którzy ponoszą wysokie koszty działalności.

Na pewno część przedsiębiorców zastanawia się nad tym, czy istnieje jakaś alternatywa, która pomogłaby im odnaleźć się w nowych realiach polskiego ustawodawstwa podatkowego. Niektórzy biorą pod uwagę przekształcenie swojej działalności w spółkę z ograniczoną odpowiedzialnością. Takie przekształcenie wzbudza zainteresowanie osób prowadzących działalność gospodarczą między innymi ze względu na rozproszenie odpowiedzialności. W jednoosobowej działalności gospodarczej podatnik odpowiada za długi całym swoim majątkiem osobistym. W spółce z o.o. ogranicza się ona do majątku zaangażowanego w spółkę.

W aspekcie wprowadzonych zmian daje to podatnikom z pewnością większe poczucie bezpieczeństwa przy prowadzeniu firmy. Przekształcenie JDG w spółkę z ograniczoną odpowiedzialnością może przynieść przedsiębiorcom potencjalne korzyści. Biorąc pod uwagę charakter zmian Polskiego Ład, perspektywą większego powodzenia biznesu może być fakt, iż wspólnicy spółki z o.o. (jeśli jest ich przynajmniej dwóch, a drugi wspólnik posiada nie mniej niż 10 % udziałów) nie są objęci obowiązkiem odprowadzania składek na ubezpieczenie społeczne, co może efektywnie obniżyć obciążenie podatkowe. Spółka z o.o. nie zawsze będzie jednak najbardziej optymalnym rozwiązaniem. Jeśli powstanie ona z przekształcenia JDG, nie będzie miała możliwości skorzystania z obniżonej, 9-cio procentowej stawki CIT.

Ustawodawca zastrzega, że przez okres dwóch lat, spółka z o.o powstała na gruncie przekształcenia JDG, nie będzie objęta tą ulgą. Trzeba mieć na uwadze również fakt, iż w spółce z ograniczoną odpowiedzialnością bardziej skomplikowane jest korzystanie z wypracowanego zysku i tam, gdzie przedsiębiorca jednoosobowej działalności gospodarczej może na bieżąco korzystać z wypracowanego dochodu, tam w spółce z o.o. podstawą wypłaty miesięcznego wynagrodzenia może być dywidenda, umowa o pracę bądź członkostwo w zarządzie.

Przy procesie decyzyjnym odnośnie przyszłości naszej firmy należy pamiętać również o tym, że podatnicy podatku CIT również zostali obciążeni licznymi zmianami w ustawie o Polskim Ładzie. Nie są to zmiany tak rewolucyjne jak w przypadku podatku dochodowego od osób fizycznych i mają charakter raczej formalny i uszczelniający, natomiast mogą znacznie utrudnić prowadzenie takiej działalności. W grę wchodzą tutaj zwłaszcza przepisy o cenach transferowych oraz schematach podatkowych, gdzie wraz z nowelizacją przepisów wzrasta ryzyko zakwestionowania rozliczeń spółki, głównie za sprawą wprowadzenia obowiązku corocznego raportowania Urzędowi Skarbowemu ewidencji w księgach rachunkowych (JPK_KR) rozszerzonych o te elementy, które określi Ministerstwo Finansów w zakresie raportowania podatkowego.

Uwzględniając zarówno plusy jak i minusy prowadzenia spółki z ograniczoną odpowiedzialnością jako alternatywy do jednoosobowej działalności gospodarczej, można stwierdzić, że forma sp. z o.o. przyniesie najwięcej korzyści podatnikom, dla których – ze względu na wysokie koszty prowadzenia działalności – ryczałt okazałby się nieopłacalny. Takie rozwiązanie jest korzystne również dla tych przedsiębiorców, którzy w szerszej perspektywie czasu, planują pozostawić środki pieniężne w spółce, na przykład takie, które miałyby służyć dalszemu rozwojowi działalności poprzez inwestycje

Polski ład faktycznie mógł wpłynąć niekorzystnie na opodatkowanie firm jednoosobowych. Na szczęście ustawodawca w przepisach kodeksu spółek handlowych umożliwił przekształcenie JDG w inną formę prowadzenia działalności, np. w sp. z o.o. Nie jest to jednak prosta procedura, a jej zasadność warto omówić z kancelarią prawną specjalizującą się w obsłudze przedsiębiorców.

Przede wszystkim polski ład skomplikował rozliczenia podatkowe wielu przedsiębiorców. Zasadą jest, że przedsiębiorca w roku podatkowym wybiera formę opodatkowania (skala podatkowa, podatek liniowy lub ryczałt). Polski ład mógł w niektórych przypadkach wymusić na przedsiębiorcach zmianę formy opodatkowania. Analiza jednak w tym zakresie powinna zawsze byćprzeprowadzona w oparciu o konkretny stan faktyczny.

Rzeczywiście przepisy prawa podatkowego przewidują pewne możliwości złagodzenia negatywnych podatkowo dla przedsiębiorców skutków wprowadzenia polskiego ładu. Są to oczywiście sposoby w pełni legalne, przewidziane przez ustawodawcę. Jednym z nich może być np. zmiana formy prawnej czy zmiana zasad opodatkowania (np. przejście z liniówki na ryczałt). Warto jednak przeanalizować tę kwestię indywidualnie.

Zaufali nam:

Na czym polega analiza przedwdrożeniowa? Analiza przedwdrożeniowa jest zespołem czynności, polegających na ustaleniu wymagań przedsiębiorstwa...

Czy sport elektroniczny jest de facto sportem? Nazwa e-sport jest skrótem od sformułowania sport elektroniczny....

Jakie są zasady windykacji w przypadku niewypłacalności dłużnika? Zazwyczaj wierzyciel dowiaduje się o niewypłacalności dłużnika...

Czym jest e – voting? Kodeks spółek handlowych nie posługuje się wprost pojęciem e –...

Na czym polega wrogie przejęcie? Pojęcie przejęcia jest używane w prawie handlowym na określenie procesu...

Systemy zbliżone do BDO Podobne regulacje nie są jedynie domeną Polski – wynikają one z...

Czym charakteryzuje się praca w IT w modelu B2B? Według doniesień płynących z dużych korporacji...

Gdzie została uregulowana odpowiedzialność za przeciążenie pojazdu transportowego? Przeładowanie ciężarówek zdarza się zarówno w transporcie...

Czy umowa zlecenie pomaga „ukryć się” przed komornikiem? Wbrew temu, co może się wydawać, umowa...

Na kim ciąży obowiązek “metkowania” odzieży? Metka odzieżowa jest podstawowym źródłem informacji o odzieży, którą...

Dlaczego wypełnianie obowiązków informacyjnych przez spółki publiczne jest tak istotne? Warto zdawać sobie sprawę, że...

Kiedy warto wdrożyć oprogramowanie ERP w firmie? Na wdrożenie ERP zazwyczaj decydują się firmy, które...

Jak działają smart contracts? Inteligentne kontrakty wykorzystują kod źródłowy do automatycznego wyegzekwowania określonych praw lub...

Na czym polega likwidacja spółki? Likwidacja spółki zmierza do zakończenia bieżącej działalności gospodarczej i wykreślenie...

Czym jest deepfake? Mianem deepfake’a określa się manipulację obrazu, dźwięku albo obrazu i dźwięku powstałą...

Gdzie wykorzystywana jest sztuczna inteligencja? Choć sztuczna inteligencja (ang. Artificial Intelligence, AI) może kojarzyć się...

Kto i dlaczego korzysta z usług chmurowych? Usługi wykorzystujące chmury obliczeniowe pozwalają na dostęp do...

Jaki model aplikacji projektuje dostawca? Na wstępie należy zaznaczyć, że umowy wdrożeniowe mają charakter kontraktów...

Usługa inicjowania płatności Payment Initiation Service polega na zainicjowaniu przez podmiot uprawniony do świadczenia tej...

Założenie fundacji – korzyści Korzyści finansowe Fundacja ma możliwość finansowania działań poprzez różnego rodzaju dotacje,...

Dlaczego strony decydują się na B2B? Samozatrudnienie może okazać się wygodną formą współpracy dla obu...

Pozycja członków zarządu a przepisy ordynacji podatkowej Już na wstępie należy zauważyć, że pozycja członków...

Kiedy spółka musi zgłosić wniosek o upadłość? W pierwszej kolejności warto przypomnieć, kiedy zarząd spółki...

Oddział a przedstawicielstwo - różnice Oba te sposoby pozwalają bowiem, przynajmniej w pewnym zakresie, rozszerzyć...

Czym są procedury KYC i jak wiążą się z AML? Procedury KYC to szereg czynności...

Nowelizacja ustawy o systemie ubezpieczeń społecznych Ustawa o systemie ubezpieczeń społecznych jest aktem prawa normującym...

Na czym polega optymalizacja podatkowa? Prowadzenie każdej działalności gospodarczej, niezależnie od jej formy i rodzaju,...

Na czym polega umowa o dzieło? Umowa o dzieło to kontrakt cywilnoprawny uregulowany w art....

Przekształcenie działalności czy założenie nowej – zalety i wady Punktem wyjścia dla rozważań jest art....

Obowiązki i odpowiedzialność zarządu w sp. z o.o Zgodnie z art. 151 KSH, zarząd reprezentuje...